BDO Latvia Tax consultant Madlena Drozdova explains how to specify a funeral allowance in the statement?Article available in Latvian.

Darba devējs darbinieka nāves gadījumā izmaksājis bēru pabalstu tā radiniekam (sievai) – 1000 eiro. Kā darba devējam aplikt ar nodokli bēru pabalsta daļu, kas pārsniedz ar iedzīvotāju ienākuma nodokli (IIN) neapliekamo summu (250 eiro)? Kā šī pabalsta izmaksa jāuzrāda “Paziņojumā par fiziskai personai izmaksātajām summām” (paziņojums)?

Saskaņā ar likuma “Par nodokļiem un nodevām” (likums par NN) 15. pantu nodokļu maksātāju pienākums ir iesniegt Valsts ieņēmumu dienestam (VID) nodokļu deklarācijas un informatīvās deklarācijas elektroniska dokumenta veidā normatīvajos aktos noteiktajos termiņos.

Paziņojumu iesniedz šādos gadījumos:

- ja darba attiecības ar personu pastāvējušas līdz gada beigām;

- ja personai izmaksāti ienākumi, kas saistīti ar tās saimniecisko darbību (piemēram, maksāts par kustamā vai nekustamā īpašuma iznomāšanu, izīrēšanu utt.);

- ja personai izmaksāti ienākumi, kas nav atbrīvoti no aplikšanas ar IIN, bet no kuriem nodoklis izmaksas vietā nav jāietur (piemēram, ienākumi, ko saņem likvidācijas vai reorganizācijas gadījumā u. c.);

- ja personai izmaksāti ar nodokli neapliekami ienākumi (piemēram, stipendijas, apdrošināšanas atlīdzības u. c.).

Ņemot vērā iepriekš minēto, darba devējam jāiesniedz paziņojums VID elektroniskās deklarēšanas sistēmā (EDS) līdz izmaksas mēnesim sekojošā mēneša 15. datumam. Piemēram, ja pabalsts tika izmaksāts 2020. gada 21. februārī, paziņojums jāiesniedz līdz 15. martam.

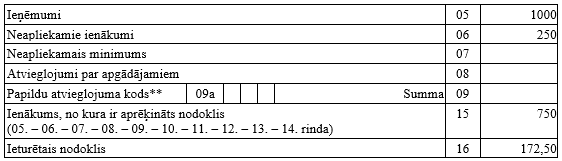

Darba devējs darbinieka nāves gadījumā izmaksājis bēru pabalstu tā radiniekam (sievai) 1000 eiro apmērā. Šajā situācijā darba devējam paziņojumā jāuzrada ienākuma veids atbilstoši Ministru kabineta noteikumos Nr. 677 “Noteikumi par iedzīvotāju ienākuma nodokļa paziņojumiem” norādītajiem ienākuma veidu kodiem. Konkrētajā gadījumā darba devējs norāda 1000 eiro ar kodu “1020” kā citus ar nodokli apliekamus ienākumus, no kuriem nodokli ietur izmaksas vietā.

Likuma “Par iedzīvotāju ienākuma nodokļi” 9. pantā noteikts, ka darbinieka vai viņa radinieku (tuvinieku) nāves gadījumā darba devēja piešķirtais bēru pabalsts, kura vērtība nepārsniedz 250 eiro, netiek ietverts gada apliekamajā ienākumā un netiek aplikts ar IIN. Tādēļ 250 eiro ir neapliekamie ienākumi, un darba devējs IIN 23% apmērā ietur no 750 eiro (172,50 eiro).

Ņemot vērā iepriekš minēto, darba devējs paziņojumā norāda šādu informāciju:

Paziņojuma rindā “Ienākuma gūšanas periods” norāda periodu, par kuru gūts ienākums. Ienākuma izmaksātājs paziņojuma rindā “Ienākuma izmaksas mēnesis” norāda mēnesi, kurā izmaksāts ienākuma veids, kura kods sākas ar “10”. Piemēram, ja pabalsts tika izmaksāts 2020. gada 21. februārī, tad ienākuma gūšanas periods būs no 2020. gada 1. janvāra līdz 31. janvārim, un ienākuma izmaksas mēnesis būs janvāris.

Atgādinu, ka, sākot no 2020. gada 1. jūlija stājas spēkā likuma par NN 142. pants par informatīvo deklarāciju iesniegšanas termiņu neievērošanu, kurā noteikts, ka, pārkāpjot nodokļu normatīvajos aktos noteikto iesniegšanas termiņu vairāk par divām dienām, izņemot gadījumu, ja VID EDS 12 mēnešu periodā ikmēneša informatīvās deklarācijas iesniegšana kavēta vienu reizi līdz piecām dienām, vai neiesniedzot deklarāciju pavisam, piemēro brīdinājumu vai naudas sodu fiziskajai un juridiskajai personai no 15 līdz 150 eiro.